A corrida pelo poder: datacenters de IA estão redefinindo a economia digital

Em menos de três anos, as big techs comprometeram mais de US$ 188 bilhões em apenas 26 instalações. E isso é só o começo de um superciclo de investimentos avaliado em US$ 3 trilhões até 2030.

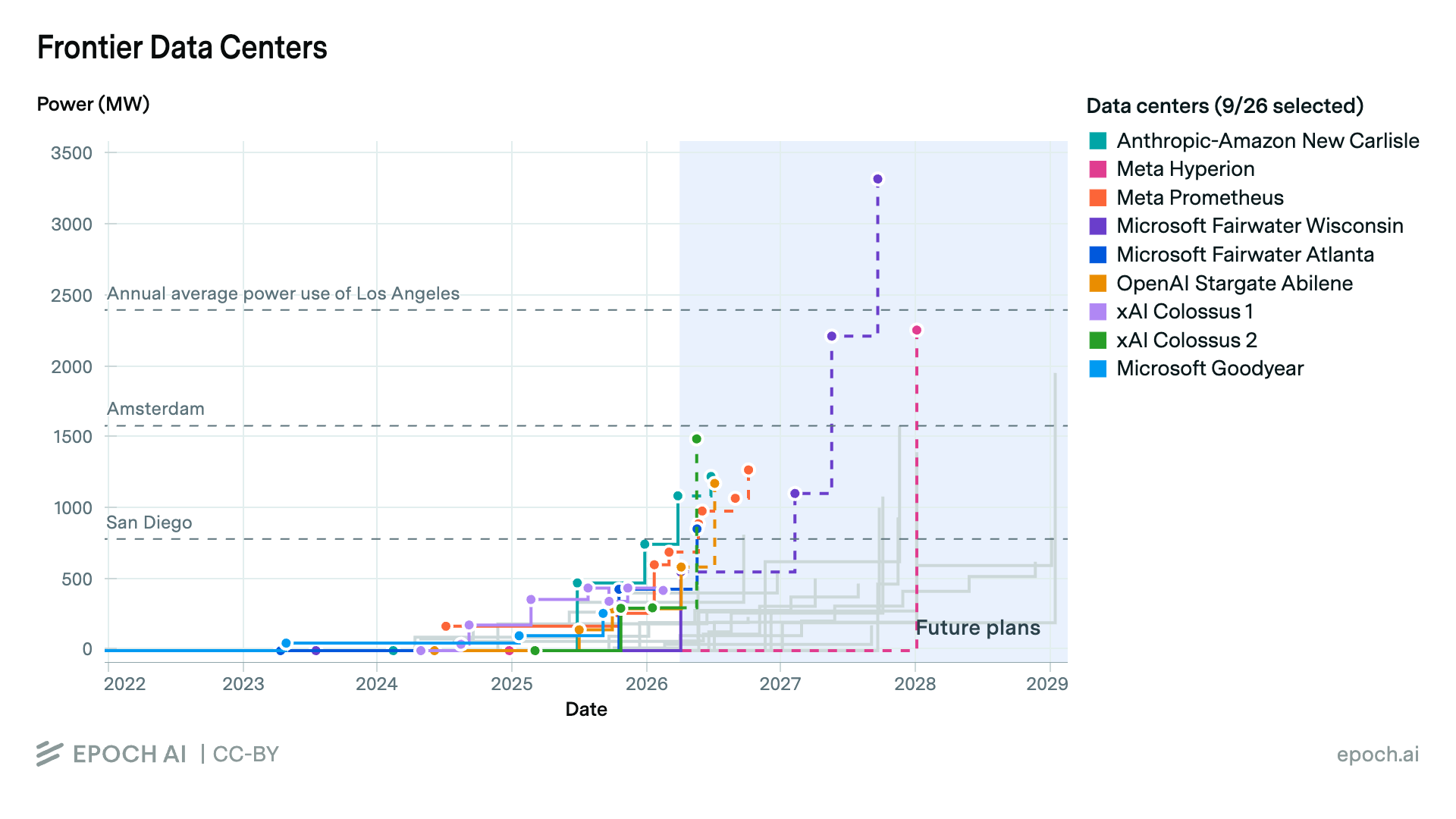

Quando o datacenter Anthropic-Amazon New Carlisle entrou em operação em Indiana com 1.092 MW de potência e custo de US$ 34,8 bilhões, ele se tornou sozinho maior do que toda a capacidade computacional que existia há dois anos. Essa é a velocidade do jogo.

O xAI Colossus 1, de Elon Musk em Memphis, foi convertido de uma fábrica em datacenter em questão de meses — um sinal de que a corrida não espera por construção convencional. O OpenAI Stargate Abilene, no Texas, com 590 MW e US$ 16 bilhões investidos, representa a primeira de uma série de instalações que prometem redefinir a fronteira do que é possível computacionalmente.

São os chamados frontier data centers — as instalações que operam na fronteira absoluta do que é tecnicamente possível em escala de computação, construídas especificamente para treinar e rodar modelos de IA de última geração. O Epoch AI, instituto de pesquisa independente referência no tema, mapeou 26 dessas instalações ao redor do mundo. Juntas, elas somam 6.166 MW de potência instalada e US$ 188 bilhões em capital investido.

Para ter dimensão da escala energética: essa potência equivale a 2,5 vezes o consumo médio anual de Los Angeles.

“Estamos testemunhando a transformação mais significativa na infraestrutura de datacenters desde a migração original para a nuvem.”

— Matt Landek, presidente global de datacenters e ambientes críticos, JLL

A JLL (Jones Lang LaSalle) é uma das maiores empresas de serviços imobiliários corporativos do mundo — fundada em 1783, presente em mais de 80 países e, nos últimos anos, uma das principais referências analíticas do mercado de infraestrutura digital. Para eles, datacenter é imóvel. E o mercado nunca foi tão quente.

O superciclo de investimentos

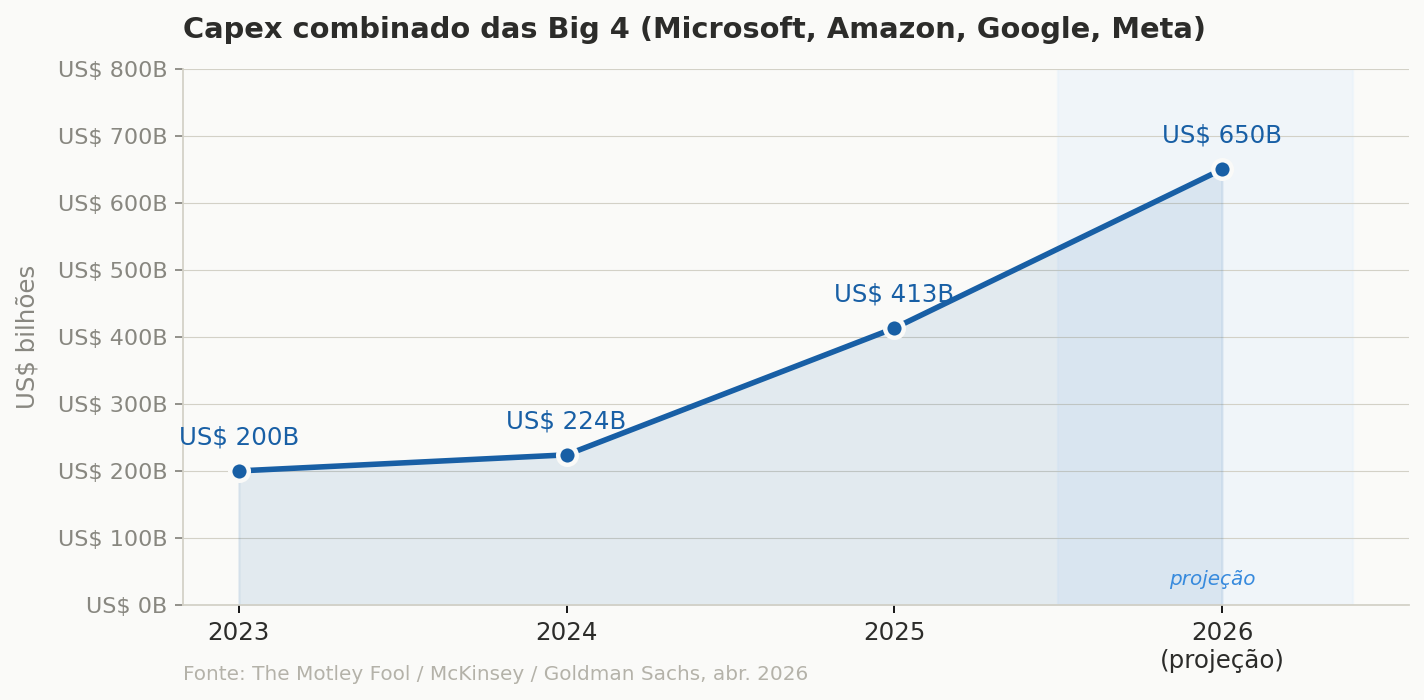

As quatro maiores big techs — Microsoft, Amazon, Google e Meta — gastaram coletivamente US$ 413 bilhões em infraestrutura de IA em 2025. Isso representa alta de 84% em um único ano. E para 2026, a projeção já ultrapassa US$ 600 bilhões.

Para ter dimensão: o PIB da Argentina em 2024 foi de aproximadamente US$ 640 bilhões. O investimento anual das big techs em datacenters já rivaliza com economias inteiras.

Segundo o relatório 2026 Global Data Center Outlook da JLL, os números para os próximos cinco anos são ainda mais vertiginosos:

US$ 3 trilhões em investimento total estimado até 2030

~100 GW de nova capacidade entre 2026 e 2030 — dobrando a capacidade global atual

97% de taxa de ocupação global dos datacenters existentes

77% do pipeline de construção já pré-comprometido com inquilinos

Do lado da demanda, a virada é estrutural. Até 2027, a estimativa é que os workloads de inferência — quando o modelo de IA é efetivamente utilizado pelos usuários — superem os de treinamento como principal demanda dos datacenters. Isso significa que a demanda não é passageira. É o crescimento orgânico de bilhões de usuários interagindo com IA no dia a dia. E a receita gerada é contínua, não episódica.

O que vem por aí — e por que isso importa agora

A expansão que vimos até aqui é, paradoxalmente, apenas a fase de construção. O ciclo que se aproxima é o da utilização em escala — e ele muda tudo.

1. A geopolítica do compute

Países estão percebendo que não ter infraestrutura própria de IA equivale a depender de infraestrutura estrangeira para processar dados nacionais, desenvolver capacidade militar e sustentar competitividade econômica. O conceito de “IA soberana” vai ganhar força — e com ele, uma nova rodada de investimentos públicos e privados fora dos EUA. Europa, Golfo Pérsico e Sudeste Asiático já sinalizaram movimentos nessa direção.

No Brasil, nossa matriz energética renovável e os recursos hídricos disponíveis são diferenciais competitivos concretos para atrair esse capital. É uma janela que não ficará aberta indefinidamente.

2. A crise energética como gargalo real

O crescimento dos datacenters está colidindo com a capacidade das redes elétricas. Nos EUA, os preços de capacidade energética subiram mais de 1.000% em algumas regiões. A Agência Internacional de Energia projeta que os datacenters consumirão tanta energia quanto o Japão inteiro até o fim de 2026. Energia nuclear — praticamente abandonada nas últimas décadas — voltou à agenda como solução viável. Quem conseguir garantir energia barata e estável nos próximos cinco anos terá vantagem estratégica enorme.

3. A consolidação do mercado

Nem todos os projetos anunciados serão concluídos. À medida que os investidores passam a exigir retorno — o que a indústria já chama de “fase de validação da IA” — haverá pressão para que cada megawatt instalado gere receita mensurável. A pergunta que 2026 e 2027 vão responder é simples e brutal: o retorno sobre esse investimento histórico vai aparecer rápido o suficiente?

A infraestrutura sendo construída hoje vai determinar quem tem vantagem competitiva na próxima década — em negócios, em ciência, em defesa e em política. Não é exagero dizer que estamos assistindo à construção da nova camada física da civilização digital.

Para empresas e líderes que ainda tratam IA como uma funcionalidade de software: a corrida já é de infraestrutura. E infraestrutura, uma vez construída, cria dependência por décadas.

Dados: Epoch AI — Frontier Data Centers (epoch.ai/data/data-centers, CC-BY, abr. 2026) · JLL 2026 Global Data Center Outlook · The Motley Fool / McKinsey / Goldman Sachs (compilação abr. 2026) · S&P Global Market Intelligence · IEA